Khi bắt đầu xây dựng kế hoạch dự phòng cho tương lai, nhiều người thường đứng trước sự phân vân giữa việc gửi tiền vào ngân hàng hay tham gia một hợp đồng bảo hiểm. Việc so sánh bảo hiểm nhân thọ và tiết kiệm không nhằm mục đích tìm ra giải pháp nào “tốt hơn”, mà để giúp bạn hiểu rõ chức năng của từng công cụ nhằm phân bổ tài chính một cách hợp lý. Thực tế, nếu bạn vẫn đang tự hỏi có nên mua bảo hiểm nhân thọ không, việc hiểu rõ sự khác biệt giữa tích lũy và bảo vệ sẽ giúp bạn có câu trả lời chính xác nhất.

I. Bản Chất Khác Biệt Giữa Gửi Tiết Kiệm Và Bảo Hiểm

Để so sánh bảo hiểm nhân thọ và tiết kiệm một cách khách quan, chúng ta cần nhìn vào mục đích cốt lõi của dòng tiền:

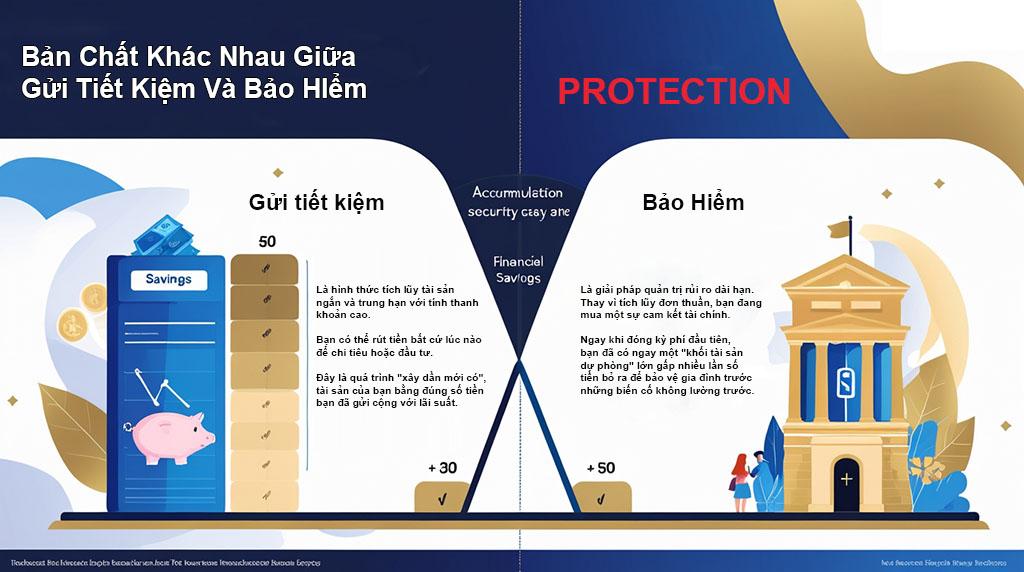

- Tiết kiệm ngân hàng: Là hình thức tích lũy tài sản ngắn và trung hạn với tính thanh khoản cao. Bạn có thể rút tiền bất cứ lúc nào để chi tiêu hoặc đầu tư. Đây là quá trình “xây dần mới có”, tài sản của bạn bằng đúng số tiền bạn đã gửi cộng với lãi suất.

- Bảo hiểm nhân thọ: Là giải pháp quản trị rủi ro dài hạn. Thay vì tích lũy đơn thuần, bạn đang mua một sự cam kết tài chính. Ngay khi đóng kỳ phí đầu tiên, bạn đã có ngay một “khối tài sản dự phòng” lớn gấp nhiều lần số tiền bỏ ra để bảo vệ gia đình trước những biến cố không lường trước.

II. Bảng Đối Chiếu Quyền Lợi Tài Chính

Dưới đây là bảng tóm tắt giúp bạn dễ dàng so sánh bảo hiểm nhân thọ và tiết kiệm qua các tiêu chí quan trọng:

| Tiêu chí | Tiết kiệm Ngân hàng | Bảo hiểm Nhân thọ |

| Giá trị tài sản | Số tiền đã gửi + Lãi suất. | Mệnh giá bảo vệ (thường gấp 10-50 lần phí). |

| Tính thanh khoản | Linh hoạt, rút ra bất kỳ lúc nào. | Thấp hơn trong những năm đầu hợp đồng. |

| Khi rủi ro xảy ra | Nhận lại số tiền thực tế đã gửi. | Nhận toàn bộ Số tiền bảo hiểm như cam kết. |

| Tính kỷ luật | Dễ bị phá vỡ do nhu cầu chi tiêu. | Cao, giúp hình thành thói quen tiết kiệm dài hạn. |

III. Nên Chọn Hình Thức Nào Cho Kế Hoạch Của Bạn?

Sự lựa chọn phụ thuộc vào mục tiêu tài chính của gia đình bạn trong từng giai đoạn:

- Nếu mục tiêu là mua sắm, tiêu dùng: Những khoản tiền dành cho việc mua xe, sửa nhà hoặc du lịch trong 1-3 năm tới nên được gửi tiết kiệm để đảm bảo tính linh hoạt.

- Nếu mục tiêu là bảo vệ nguồn thu nhập: Đối với các kế hoạch dài hạn như quỹ học vấn cho con hay quỹ hưu trí, bảo hiểm nhân thọ chiếm ưu thế tuyệt đối nhờ khả năng bảo vệ tài chính trước bệnh tật và tai nạn.

Để tối ưu hóa, bạn nên tìm hiểu thêm về các loại hình bảo hiểm nhân thọ phổ biến hiện nay, từ các gói bảo vệ thuần túy đến các gói liên kết đầu tư có lãi suất hấp dẫn, để tìm ra sản phẩm phù hợp nhất với khẩu vị rủi ro của mình.

IV. Kết Luận: Công Thức Tài Chính Hoàn Hảo

Mọi bài toán so sánh bảo hiểm nhân thọ và tiết kiệm đều đi đến một kết quả chung: Một kế hoạch tài chính vững vàng cần sự hiện diện của cả hai. Tiết kiệm giúp bạn linh hoạt trước các nhu cầu ngắn hạn, trong khi bảo hiểm nhân thọ là “chốt chặn” cuối cùng bảo vệ gia đình bạn trước những cơn bão cuộc đời.

Lời khuyên tốt nhất là hãy xây dựng một quỹ khẩn cấp bằng tiền gửi tiết kiệm trước, sau đó trích khoảng 10-15% thu nhập để tham gia bảo hiểm nhằm bảo vệ toàn bộ số tài sản mà bạn đang có.