Trong quá trình tham gia bảo hiểm, không ít khách hàng vì những lý do khách quan như kẹt vốn kinh doanh, thay đổi kế hoạch tài chính hoặc đơn giản là cảm thấy không còn phù hợp nên đã nảy sinh ý định chấm dứt hợp đồng. Tuy nhiên, việc rút tiền bảo hiểm nhân thọ trước hạn thường đi kèm với những tổn thất tài chính không hề nhỏ, đôi khi khiến người tham gia cảm thấy bị “lỗ” nặng. Vậy sự thật đằng sau những con số này là gì? Có giải pháp nào tối ưu hơn việc hủy bỏ hợp đồng hay không? Bài viết này sẽ phân tích chi tiết từng khía cạnh để bạn có quyết định sáng suốt nhất.

I. Hiểu Đúng Về Việc Rút Tiền Bảo Hiểm Nhân Thọ Trước Hạn

Trước khi đi sâu vào những thiệt hại, chúng ta cần phân biệt rõ hai hình thức rút tiền bảo hiểm nhân thọ trước hạn phổ biến hiện nay:

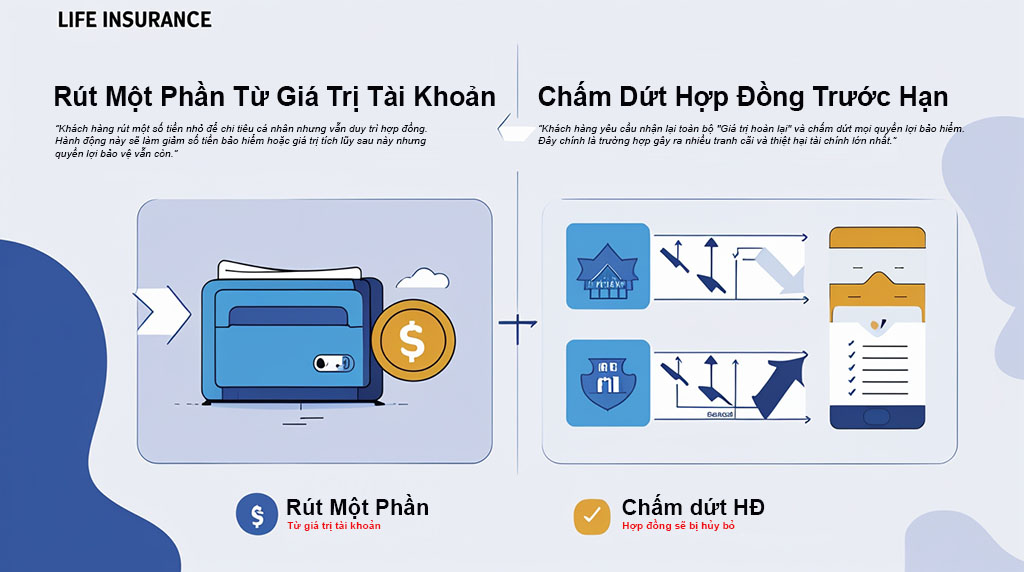

- Rút một phần từ giá trị tài khoản: Khách hàng rút một số tiền nhỏ để chi tiêu cá nhân nhưng vẫn duy trì hợp đồng. Hành động này sẽ làm giảm số tiền bảo hiểm hoặc giá trị tích lũy sau này nhưng quyền lợi bảo vệ vẫn còn.

- Chấm dứt hợp đồng trước hạn (Hủy hợp đồng): Khách hàng yêu cầu nhận lại toàn bộ “Giá trị hoàn lại” và chấm dứt mọi quyền lợi bảo hiểm. Đây chính là trường hợp gây ra nhiều tranh cãi và thiệt hại tài chính lớn nhất.

Bảo hiểm nhân thọ về bản chất là một kế hoạch bảo vệ và tiết kiệm dài hạn (thường từ 10-20 năm). Do đó, cấu trúc phí của nó không giống như tiền gửi ngân hàng. Nếu bạn rút tiền quá sớm, đặc biệt là trong 2-5 năm đầu, số tiền nhận về thường rất thấp, thậm chí bằng 0.

II. 3 Thiệt Hại Lớn Nhất Khi Rút Tiền Bảo Hiểm Nhân Thọ Trước Hạn

1. Tổn thất về tài chính (Số tiền thực nhận rất thấp)

Đây là cú sốc lớn nhất đối với những ai muốn rút tiền bảo hiểm nhân thọ trước hạn. Tại sao đóng phí 20 triệu/năm mà sau 2 năm rút ra lại không thấy tiền đâu?

- Chi phí ban đầu cực lớn: Trong những năm đầu tiên, phần lớn phí bảo hiểm bạn đóng vào được công ty dùng để trả chi phí khai thác (hoa hồng tư vấn, chi phí khám sức khỏe, in ấn hợp đồng, quản lý rủi ro).

- Phí chấm dứt hợp đồng: Các hãng bảo hiểm thường áp dụng mức phí phạt rất cao cho việc hủy hợp đồng sớm (thường là 100% trong 1-3 năm đầu và giảm dần về 0% sau năm thứ 10).

Bảng minh họa tỷ lệ Giá trị hoàn lại ước tính (Tham khảo):

| Năm hợp đồng | Tổng phí đã đóng | Giá trị hoàn lại (Ước tính) | Thiệt hại |

| Năm 1 | 20.000.000 VNĐ | 0 VNĐ | 100% |

| Năm 2 | 40.000.000 VNĐ | 0 – 2.000.000 VNĐ | ~95% |

| Năm 5 | 100.000.000 VNĐ | 40.000.000 – 60.000.000 VNĐ | 40 – 60% |

| Năm 10 | 200.000.000 VNĐ | ~180.000.000 – 220.000.000 VNĐ | Bắt đầu hòa vốn |

2. Mất đi “tấm khiên” bảo vệ trước rủi ro

Mục đích cốt lõi của bảo hiểm là bảo vệ. Ngay giây phút bạn hoàn tất thủ tục rút tiền bảo hiểm nhân thọ trước hạn, mọi quyền lợi về chăm sóc sức khỏe, bệnh hiểm nghèo và tử vong sẽ chấm dứt.

Nếu chẳng may rủi ro ập đến ngay sau khi hủy hợp đồng, gia đình bạn sẽ phải tự gánh chịu toàn bộ chi phí y tế khổng lồ. Đây là mất mát không thể đo đếm bằng tiền. Nếu bạn đã từng đọc qua về lợi ích của bảo hiểm nhân thọ, bạn sẽ hiểu rằng việc duy trì hợp đồng chính là cách để bảo vệ tương lai tài chính cho những người thân yêu.

3. Khó khăn khi muốn tham gia lại trong tương lai

Nhiều người nghĩ rằng: “Giờ khó khăn thì rút, mai kia giàu lại mua tiếp”. Tuy nhiên, thực tế không đơn giản như vậy:

- Tuổi tác tăng lên: Phí bảo hiểm sẽ đắt hơn rất nhiều so với lúc bạn mua trước đó.

- Sức khỏe thay đổi: Trong thời gian ngưng bảo hiểm, nếu bạn chẳng may mắc các bệnh lý như cao huyết áp, tiểu đường hay mỡ máu, các công ty có thể từ chối bảo vệ bạn hoặc tăng phí rất cao. Bạn có thể xem lại bài viết bao nhiêu tuổi nên mua bảo hiểm nhân thọ để hiểu rõ lợi thế của việc tham gia và duy trì sớm.

III. Tại Sao Giá Trị Hoàn Lại Lại Thấp Trong Những Năm Đầu?

Để giải tỏa sự bức xúc của khách hàng khi rút tiền bảo hiểm nhân thọ trước hạn, chúng ta cần hiểu về cơ chế trích lập quỹ. Theo Luật Kinh doanh bảo hiểm, phí bảo hiểm bạn đóng vào hàng năm được phân bổ như sau:

- Phí bảo hiểm rủi ro: Chi phí để công ty cam kết trả cho bạn hàng tỷ đồng nếu có biến cố.

- Phí quản lý hợp đồng: Chi phí duy trì hệ thống, dịch vụ khách hàng.

- Chi phí ban đầu: Chi phí lớn nhất phát sinh trong năm 1 và năm 2.

- Quỹ đầu tư/tích lũy: Phần còn lại sau khi trừ các loại phí trên mới được đưa vào tích lũy để tạo ra lãi suất.

Vì vậy, trong 3-5 năm đầu, số tiền thực tế được đưa vào “ống tiết kiệm” là rất ít. Phải từ năm thứ 10 trở đi, khi các loại phí giảm xuống và lãi suất kép phát huy tác dụng, giá trị tài khoản mới tăng trưởng mạnh mẽ.

IV. Giải Pháp Thay Thế Việc Rút Tiền Bảo Hiểm Nhân Thọ Trước Hạn

Nếu bạn đang gặp khó khăn về tài chính nhưng vẫn muốn giữ lại quyền lợi bảo hiểm, hãy cân nhắc 4 giải pháp “cứu cánh” sau đây trước khi đặt bút ký đơn hủy hợp đồng:

1. Tạm ứng từ giá trị hoàn lại

Nếu hợp đồng đã có giá trị hoàn lại, bạn có thể vay lại khoảng 80% số tiền này từ công ty bảo hiểm với lãi suất thấp. Cách này giúp bạn có tiền mặt ngay lập tức mà vẫn duy trì được quyền lợi bảo hiểm cho gia đình.

2. Giảm số tiền bảo hiểm để giảm phí đóng

Bạn có thể yêu cầu công ty hạ mệnh giá bảo vệ xuống. Ví dụ, từ bảo vệ 1 tỷ xuống còn 500 triệu. Khi đó, chi phí bảo hiểm nhân thọ hàng năm sẽ giảm đi đáng kể, giúp bạn giảm bớt áp lực tài chính nhưng không làm mất đi lớp bảo vệ.

3. Tạm dừng đóng phí (Premium Holiday)

Nhiều dòng bảo hiểm liên kết chung (Universal Life) cho phép khách hàng tạm dừng đóng phí sau một khoảng thời gian nhất định (thường là sau 3-4 năm đầu). Trong thời gian này, các quyền lợi bảo vệ vẫn duy trì bằng cách khấu trừ phí rủi ro trực tiếp từ giá trị tài khoản hiện có.

4. Thay đổi định kỳ đóng phí

Thay vì đóng một cục theo năm, bạn có thể yêu cầu chia nhỏ ra đóng theo quý hoặc theo tháng để phù hợp hơn với dòng tiền thu nhập hiện tại của mình.

V. Lời Khuyên Từ Chuyên Gia Tài Chính

Việc rút tiền bảo hiểm nhân thọ trước hạn luôn là hạ sách. Để tránh rơi vào tình thế tiến thoái lưỡng nan này, ngay từ đầu bạn cần:

- Xác định rõ mục tiêu: Bảo hiểm là để bảo vệ, không phải để lướt sóng đầu tư ngắn hạn.

- Tính toán ngân sách hợp lý: Chỉ nên dành tối đa 10-15% thu nhập cho bảo hiểm để đảm bảo tính bền vững.

- Đọc kỹ hợp đồng: Đặc biệt là bảng minh họa và cột “Giá trị hoàn lại” qua các năm để không bị bất ngờ.

Kết Luận

Tóm lại, rút tiền bảo hiểm nhân thọ trước hạn là một quyết định gây thiệt hại “kép”: vừa mất tiền, vừa mất bảo vệ. Trước khi quyết định dừng lại, hãy ngồi xuống cùng tư vấn viên chuyên nghiệp để tìm ra các phương án điều chỉnh hợp đồng linh hoạt hơn. Hãy nhớ rằng, bảo hiểm nhân thọ là món quà dành cho tương lai, và sự kiên trì của bạn ngày hôm nay chính là sự đảm bảo cho sự thịnh vượng của gia đình ngày mai.