I. Giới Thiệu: Sự Nhầm Lẫn Phổ Biến

“Tôi đã có Bảo hiểm Y tế (BHYT) ở công ty rồi, cần gì mua Bảo hiểm Nhân thọ (BHNT) nữa?” hay “Nên mua bảo hiểm nhân thọ hay bảo hiểm y tế?” – Đây là câu hỏi mà rất nhiều người đặt ra khi bắt đầu tìm hiểu về các giải pháp bảo vệ tài chính.

Mặc dù cả hai đều có mục đích chung là bảo vệ con người trước các rủi ro sức khỏe, nhưng bản chất, quyền lợi và cách thức chi trả của chúng lại hoàn toàn khác nhau. Bài viết này sẽ giúp bạn phân biệt rõ ràng hai loại hình này để có sự lựa chọn phù hợp nhất cho gia đình.

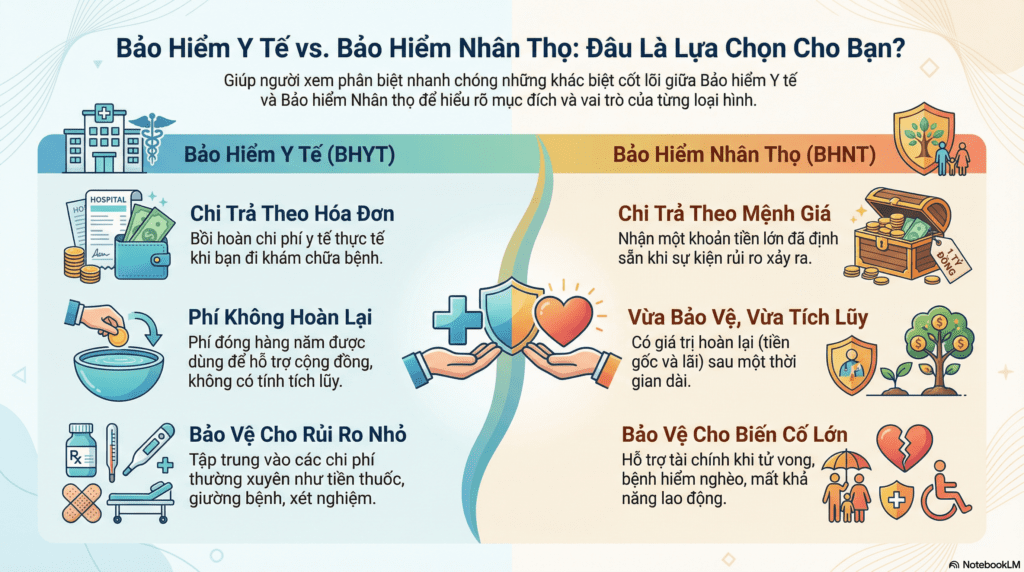

II. Bảng So Sánh Nhanh Bảo Hiểm Nhân Thọ Và Bảo Hiểm Y Tế

Để dễ hình dung, hãy nhìn vào bảng so sánh các tiêu chí cốt lõi dưới đây:

| Tiêu chí | Bảo Hiểm Y Tế (BHYT) | Bảo Hiểm Nhân Thọ (BHNT) |

| Mục đích chính | Hỗ trợ chi phí khám chữa bệnh, thuốc men tại bệnh viện. | Bảo vệ thu nhập, dự phòng rủi ro lớn và tích lũy tài chính. |

| Thời hạn | Thường là 1 năm (phải đóng phí lại hàng năm để duy trì). | Dài hạn (10 năm, 20 năm hoặc trọn đời). |

| Hình thức chi trả | Thanh toán trực tiếp viện phí dựa trên hóa đơn thực tế. | Chi trả một số tiền lớn một lần (theo mệnh giá hợp đồng). |

| Tích lũy tiền | Không có (phí đóng đi là mất). | Có tích lũy (nhận lại giá trị hoàn lại khi hết hạn). |

| Phạm vi bảo vệ | Chỉ bảo vệ khi nằm viện, điều trị bệnh. | Tử vong, thương tật, bệnh hiểm nghèo và tích lũy. |

III. Phân Tích Sự Khác Biệt Cốt Lõi

1. Cách Thức Chi Trả (Hóa Đơn vs. Mệnh Giá)

- Bảo hiểm Y tế: Hoạt động theo cơ chế bồi hoàn. Bạn đi khám, bệnh viện xuất hóa đơn, BHYT sẽ thanh toán một phần hoặc toàn bộ số tiền đó. Nếu bạn không đi viện, bạn không nhận được tiền.

- Bảo hiểm Nhân thọ: Hoạt động theo cơ chế khoán. Khi sự kiện rủi ro xảy ra (ví dụ: phát hiện bệnh hiểm nghèo), công ty bảo hiểm chi trả ngay một số tiền lớn (ví dụ 500 triệu VNĐ) dựa trên thỏa thuận trong hợp đồng, bất kể hóa đơn viện phí của bạn là bao nhiêu. Bạn có thể dùng số tiền này để chữa bệnh, trả nợ hoặc trang trải cuộc sống.

2. Tính Tích Lũy Và Hoàn Lại

- Bảo hiểm Y tế: Là loại bảo hiểm “mất phí”. Nếu năm đó bạn khỏe mạnh, số tiền đóng phí sẽ được dùng để hỗ trợ những người khác gặp rủi ro. Bạn không nhận lại tiền vào cuối năm.

- Bảo hiểm Nhân thọ: Vừa là bảo vệ, vừa là một kênh tiết kiệm dài hạn. Sau một thời gian đóng phí (ví dụ 15 năm), bạn có thể nhận lại toàn bộ số phí đã đóng cộng thêm lãi suất (giá trị hoàn lại). Đây là quỹ hưu trí hoặc quỹ giáo dục cho con cái.

3. Phạm Vi Và Đối Tượng Bảo Vệ

- Bảo hiểm Y tế: Tập trung vào các chi phí nhỏ nhưng thường xuyên như: tiền giường, tiền thuốc, xét nghiệm, phẫu thuật nhẹ.

- Bảo hiểm Nhân thọ: Tập trung vào các biến cố lớn có thể làm thay đổi hoàn toàn cuộc sống: Tử vong, mất khả năng lao động, hoặc các bệnh cần rất nhiều tiền để điều trị lâu dài như ung thư, suy thận.

IV. Nên Mua Bảo Hiểm Nhân Thọ Hay Bảo Hiểm Y Tế?

Câu trả lời lý tưởng nhất là: Cả hai.

Hãy coi BHYT và BHNT như hai lớp lưới an toàn chồng lên nhau để tạo thành một “hàng rào bảo vệ kép” hoàn hảo:

- Lớp lưới BHYT: Chi trả cho các rủi ro hàng ngày, giúp bạn yên tâm đi khám bệnh, nằm viện mà không lo về hóa đơn thuốc men.

- Lớp lưới BHNT: Chi trả cho các rủi ro lớn, đảm bảo rằng nếu trụ cột không còn nữa, gia đình vẫn có tiền để sống tiếp; hoặc nếu mắc bệnh nặng, bạn có một cục tiền mặt để tiếp cận các phương pháp điều trị tiên tiến nhất.

Khi nào nên ưu tiên loại nào?

- Ưu tiên BHYT trước: Nếu ngân sách của bạn đang rất hạn hẹp. BHYT (đặc biệt là BHYT nhà nước) có mức phí rất rẻ và là nền tảng cơ bản nhất.

- Mua BHNT ngay khi có thể: Nếu bạn là người tạo ra thu nhập chính trong nhà. Chỉ có BHNT mới có chức năng thay thế thu nhập và bảo vệ tương lai cho con cái bạn.

V. Lời Khuyên Để Tối Ưu Hóa Chi Phí

Một chiến lược tài chính thông minh là kết hợp cả hai theo cách sau:

- Sử dụng BHYT nhà nước để hưởng các chế độ cơ bản và giảm phí tại các bệnh viện công.

- Mua một hợp đồng Bảo hiểm Nhân thọ với mệnh giá phù hợp để bảo vệ thu nhập.

- Nếu có điều kiện, hãy đính kèm Thẻ chăm sóc sức khỏe (Rider) vào hợp đồng BHNT. Thẻ này sẽ đóng vai trò như một “BHYT cao cấp”, cho phép bạn khám chữa bệnh tại các bệnh viện quốc tế với chất lượng dịch vụ tốt nhất mà không cần lo về chi phí.

Kết Luận

Bảo hiểm Y tế giúp bạn vượt qua những lần ốm đau thông thường, còn Bảo hiểm Nhân thọ bảo vệ cuộc đời và tương lai tài chính của gia đình bạn trước những biến cố lớn. Chúng không thay thế cho nhau mà bổ trợ cho nhau.

Sở hữu cả hai là cách tốt nhất để bạn có thể tự tin tuyên bố: “Dù điều gì xảy ra, tài chính của gia đình tôi vẫn sẽ vững vàng.”