Trong nhiều cuộc thảo luận, Bảo hiểm Nhân thọ (BHNT) thường xuyên bị gắn với những nghi ngờ như “đóng tiền thì dễ, đòi tiền thì khó” hay thậm chí là “lừa đảo”. Nguyên nhân chính dẫn đến những tin đồn này là do sự hiểu lầm về cơ chế vận hành, đặc biệt là các điều khoản loại trừ trong hợp đồng.

Vậy, sự thật là gì? Liệu bảo hiểm nhân thọ có phải là lừa đảo? Bài viết này sẽ phân tích khách quan và đi thẳng vào vấn đề: Tại sao một số yêu cầu bồi thường bị từ chối, và làm thế nào để đảm bảo hợp đồng của bạn được chi trả khi cần.

Bảo Hiểm Nhân Thọ Không Phải Là Lừa Đảo

Trước hết, cần khẳng định rằng Bảo hiểm Nhân thọ là một ngành kinh doanh hợp pháp, minh bạch và chịu sự quản lý chặt chẽ của nhà nước.

Vị thế Pháp lý và Cơ chế Giám sát

Tại Việt Nam, các công ty BHNT hoạt động dưới sự cấp phép và quản lý nghiêm ngặt của Bộ Tài chính (Cục Quản lý Giám sát Bảo hiểm).

- BHNT được pháp luật bảo vệ: Các công ty bảo hiểm phải tuân thủ Luật Kinh doanh Bảo hiểm, đảm bảo quyền lợi của khách hàng.

- Nguyên tắc Solvency: Các công ty phải duy trì một lượng vốn dự trữ lớn và ổn định để đảm bảo khả năng chi trả bồi thường, được kiểm toán thường xuyên.

- Không Chi trả Tùy tiện: Nếu công ty từ chối chi trả một trường hợp hợp lệ, họ sẽ phải đối mặt với các hình phạt pháp lý và tổn thất uy tín nghiêm trọng.

Bản Chất Kinh Doanh Dựa Trên Xác Suất

Ngành bảo hiểm không hoạt động dựa trên may rủi mà dựa trên toán học thống kê và xác suất. Công ty tính toán phí bảo hiểm dựa trên tỷ lệ rủi ro của hàng triệu người, đảm bảo quỹ bảo hiểm luôn đủ khả năng chi trả cho những người không may gặp rủi ro.

3 Lý Do Chính Khiến Yêu Cầu Bồi Thường Bị TỪ CHỐI

Phần lớn các trường hợp từ chối chi trả không phải do công ty cố tình làm khó, mà là do hồ sơ yêu cầu không đáp ứng đủ điều kiện của hợp đồng. Dưới đây là 3 nguyên nhân phổ biến nhất:

Lỗi Khai Báo Không Trung Thực (Vi phạm Nguyên tắc Tuyệt đối)

Đây là lý do hàng đầu khiến yêu cầu bồi thường bị từ chối, đặc biệt là trong 2 năm đầu hợp đồng.

- Vi phạm Nguyên tắc Trung thực Tuyệt đối: Khi tham gia BHNT, khách hàng có nghĩa vụ khai báo trung thực về tình trạng sức khỏe, tiền sử bệnh tật, nghề nghiệp, và thu nhập.

- Ví dụ: Khách hàng đã được chẩn đoán mắc bệnh dạ dày từ trước, nhưng không khai báo. Sau đó, yêu cầu bồi thường liên quan đến bệnh dạ dày có thể bị từ chối vì công ty cho rằng rủi ro đã có sẵn trước khi hợp đồng có hiệu lực.

- Hậu quả: Công ty bảo hiểm có quyền đơn phương chấm dứt hợp đồng và không hoàn lại phí đã đóng nếu phát hiện khai báo gian dối.

Vi Phạm Điều Khoản Loại Trừ

Điều khoản loại trừ là danh sách các tình huống rủi ro mà công ty không chịu trách nhiệm chi trả, được quy định rõ ràng trong hợp đồng.

- Ví dụ phổ biến:

- Tự tử xảy ra trong vòng 24 tháng kể từ ngày hợp đồng có hiệu lực.

- Tổn thương xảy ra do hành vi vi phạm pháp luật hình sự nghiêm trọng của người được bảo hiểm.

- Tổn thương do chiến tranh hoặc phóng xạ.

- Giải pháp: Nếu sự kiện xảy ra thuộc danh sách loại trừ này, việc từ chối chi trả là hoàn toàn đúng luật. Khách hàng cần phải đọc kỹ phần này trước khi ký.

Sự Kiện Xảy Ra Trong Thời Gian Chờ (Waiting Period)

Với các quyền lợi bổ sung liên quan đến sức khỏe (Bệnh hiểm nghèo, thai sản, nằm viện), các công ty thường áp dụng một “Thời gian chờ” (thường là 30, 60, 90 ngày hoặc 12 tháng).

- Cơ chế: Quyền lợi sẽ chỉ có hiệu lực sau khi kết thúc thời gian chờ.

- Ví dụ: Nếu một người được chẩn đoán mắc bệnh hiểm nghèo vào ngày thứ 45 kể từ khi hợp đồng có hiệu lực (thời gian chờ là 90 ngày), yêu cầu bồi thường sẽ bị từ chối vì chưa đủ thời gian chờ.

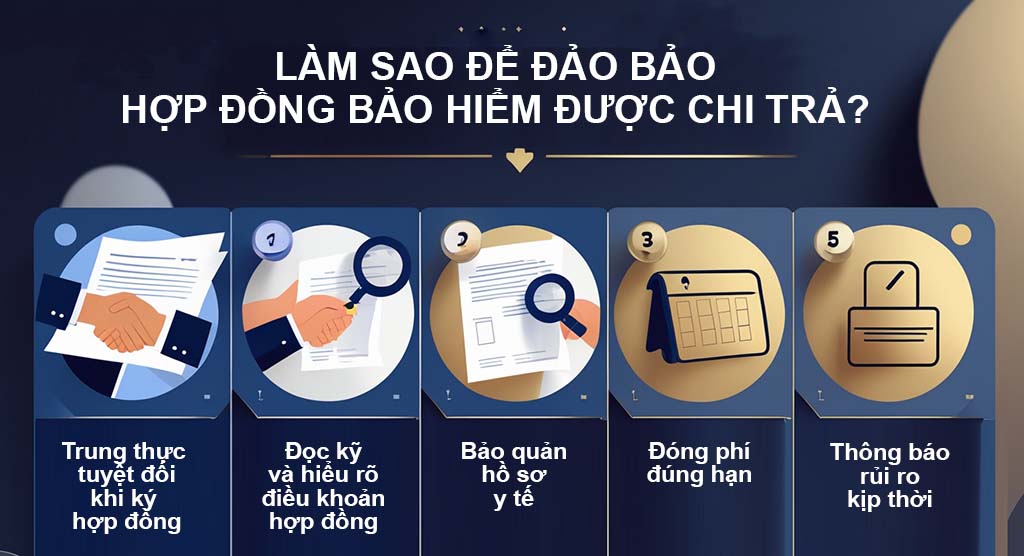

Làm Sao Để Đảm Bảo Hợp Đồng Của Bạn Được Chi Trả?

Việc chi trả bồi thường là trách nhiệm pháp lý của công ty bảo hiểm khi khách hàng đáp ứng đủ điều kiện. Để tối đa hóa khả năng được chi trả, bạn cần tuân thủ những nguyên tắc sau:

- Trung Thực Tuyệt Đối Khi Ký Hợp Đồng: Luôn khai báo đầy đủ và chính xác về sức khỏe, bệnh án, và nghề nghiệp, dù điều đó có thể làm tăng phí bảo hiểm.

- Đọc Kỹ và Hiểu Rõ Điều Khoản: Đừng ngại yêu cầu tư vấn viên giải thích từng điều khoản, đặc biệt là Điều khoản Loại trừ và Thời gian chờ.

- Bảo Quản Hồ Sơ Y Tế: Lưu giữ cẩn thận tất cả hồ sơ, giấy tờ khám chữa bệnh, biên lai viện phí. Đây là bằng chứng quan trọng nhất khi yêu cầu bồi thường.

- Đóng Phí Đúng Hạn: Đảm bảo hợp đồng luôn có hiệu lực. Nếu hợp đồng bị mất hiệu lực do chậm đóng phí, yêu cầu bồi thường sẽ bị từ chối.

- Thông báo Rủi ro Kịp thời: Thông báo ngay cho công ty bảo hiểm và nộp hồ sơ yêu cầu chi trả trong thời hạn quy định (thường là 1 năm kể từ ngày xảy ra sự kiện).

Kết Luận

Bảo hiểm Nhân thọ không phải là lừa đảo. Nó là một công cụ bảo vệ tài chính hợp pháp. Những trường hợp không được chi trả thường là kết quả của sự thiếu trung thực trong khai báo hoặc việc khách hàng không đọc kỹ và hiểu rõ các điều khoản trong hợp đồng.

Để an tâm tuyệt đối, hãy chọn một tư vấn viên chuyên nghiệp, người có thể giải thích rõ ràng từng rủi ro và giới hạn bảo vệ, giúp bạn hiểu rõ trách nhiệm của mình ngay từ ngày đầu tiên.